Aradi bankok és hitelintézetek

Aradváros bank- és hitelrendszere - Erdély legnagyobb pénzügyi központja 1910-ben. Lehoczky Attila fejezete az "Arad halad!" című kötetben. Román nyelvű fordítás: Gabriel Roman

A XVIII. században és a XIX. század első felében bekövetkezett ipari forradalom, társadalmi és nemzeti fejlődés nem valósulhatott meg a hitelintézetek és bankok hathatós támogatása nélkül, amelyek úgyszintén fejlődtek az adott periódusban, hiszen szolgáltatásaikra egyre nagyobb körben és formában volt szükség. A Reformkorban gróf Széchenyi István Hitel és Stádium című művei rávilágítottak a magyar gazdasági élet eme szektorára, kijelentve, hogy ezen intézetek nélkül elképzelhetetlen az ország fejlődése. Ő maga megpróbálta köz- és nemzeti ügyként beállítani a bankok- és hitelintézetek felkarolását és működtetését, hiszen mindenkinek szüksége volt rájuk: a vállalkozónak, a földesúrnak, az építkező polgárnak vagy éppen az egyszerű földművesnek. Mindezen felfogás elterjedésének ellenére a bank- és hitelrendszer megszervezése kezdetleges volt a Kiegyezésig nemcsak Aradon, hanem általában a tágan értelmezett Erdély területén; az addig megalakult intézmények leginkább karitatív célokból jöttek létre. Arad városa ebben is élen járt – a később Romániához került területeken harmadikként hozott létre hitelintézetet Kolozsvár (1825) és Brassó (1835) után –, bizonyítva ezzel is azt, hogy innovatív, fejlődést és modernizációt igénylő város volt.

Az Aradi Takarékpénztár 1840-ben alakult, később Aradi Első Takarékpénztárként volt ismert. Célja „(…) a napszámos, cseléd, kézműves, földművelő özvegyek s árváknak alkalmat nyújtani, miszerint csekélyebb megtakarított szerzeményeiket, pénzeiket időről időre elhelyeztetvén nagyobb sommákká növelhessék s azzal későbbi idejökben állapotukat jobbíthasák, békövetkezhető betegség esetibe pedig szükségeiket fedezhessék ”. Ez a pénztár Alapszabályzatából vett idézet jól mutatja, hogy alapítói leginkább segélyező, szociális intézményt hoztak létre, amely ekkor még nem foglalkozott a gazdasági élet finanszírozásával. A forradalom bukása, valamint a neoabszolutizmus hatása miatt a Takarékpénztár a Kiegyezésig meg is maradt annak, aminek létrehozói szánták. Fejlődését a meglévő regionális gazdasági helyzet is akadályozta: a Krími háború indirekt módon megviselte az Osztrák Birodalom pénzügyeit, hiányzott a befektetéshez szükséges tőke, nagyobb beruházásokra csak a gazdagabb urak vállalkozhattak. Komolyabb összegű kölcsönt egyedül az Osztrák Nemzeti Bank tudott folyósítani, de annak csak két fiókja működött a tágan értelmezett Erdély területén (Temesváron és Brassóban), s ez nagyon kevésnek bizonyult. A Dualizmus kora a bank- és hitelszektorban is jelenős átalakulásokat hozott. Az Osztrák Nemzeti Bank (a későbbi Osztrák–Magyar Bank) hajlandó volt egyre nagyobb szerepet játszani a régió gazdasági életében, megszaporodtak a fiókintézetei (Aradon is létrejött bankfiók). A javuló körülményeket fokozta, hogy az 1866-os osztrák-porosz háború után nagy mennyiségű papírpénzt bocsátottak forgalomba, olcsóvá téve ezzel a hiteleket, melyekhez könnyebben hozzá lehetett jutni. Ennek meg is lett az eredménye: 1873-ig tizennégy bank és huszonkilenc takarékpénztár jött létre a tágan értelmezett Erdély területén, összesen 6,7 millió korona részvénytőkével.

Helyi szinten ekkor alakult meg az Aradi Ipar- és Népbank, valamint az Aradi Kereskedelmi és Iparbank (mindkettő 1869-ben), melyek együttes tőkeállománya 500.000 koronát tett ki; 1869-ben jött létre a Újaradi Takarékpénztár (Új-Arad ekkor még nem volt a város része) és 1870-ben az Arad Megyei Takarékpénztár, összesen 300.000 korona tőkével. Ezek nagyban hozzájárultak a város iparosodásához és általában a fejlődéséhez. Alapítóik a korszak gazdag családjai és vállalkozói voltak, például Andrényi Károly, Atzél Péter, Neumann Ede, a részvényesek között ott találjuk rajtuk kívül a Bohus, Simonyi, Deutsch családokat is. A hirtelen fellendülésnek az 1873-as bécsi tőzsdeválság vetett ideiglenesen véget, melyet gazdasági és pénzügyi krízis is követett birodalomszerte. A válság jelentősen érintette Aradot, Nagyváradot és Temesvárt, tehát azokat a városokat, amelyek vezető szerepet töltöttek ekkor be a gazdaság e területén. A pangás évei után 1881-ben újabb fejlődési periódus vette kezdetét, 1909-ig 354 bank- és hitelintézet alakult a tágan értelmezett Erdélyben. 1910-ben Aradon tizenhét ilyen intézmény működött (ebből tizenhárom helyi alapítású), amihez még huszonhat biztosító-társaság is csatlakozott. Ezeknek (kerekítve) 26 millió korona tőketartaléka és 78 millió korona betétállománya volt, tehát 102 millió korona tőkével rendelkeztek. Ezzel

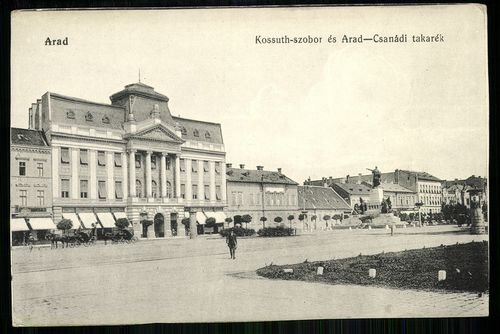

Arad városa minősült a később Romániához került területek legnagyobb bankközpontjának, megelőzve Nagyváradot (80 millió korona tőke), Temesvárt (74 millió korona) és Nagyszebent (63 millió korona); a többiek jelentős lemaradásban voltak hozzájuk képest. Ha figyelembe vesszük, hogy a 132 nagyobb hitelintézet összesen 405 millió korona tőkével rendelkezett, megállapítható, hogy Arad bonyolította le a tágan értelmezett Erdély tőkeforgalmának kb. 25%-át. Ezek az intézmények jelentős hatással voltak nemcsak a város és a megye, hanem az egész régió gazdasági helyzetére, fejlődésére. Nekik is köszönhető, hogy a város 1910-ben egy fejlett, versenyképes, iparosodott és innovatív településsé vált. Befektetéseik nemcsak az iparba, vasútépítésbe és vállalkozásokba irányultak, hanem finanszíroztak a középületek emelését és a művelődési életet is, hozzájárulva ahhoz, hogy a város az Osztrák–Magyar Monarchia kilencedik legfejlettebb urbánus központjává vált a XX. század elején.

Így a mai Arad státusát és belvárosának kinézetét nekik is köszönheti. 1910-ben a városban a következő bankok és hitelintézetek működtek (mellette az alapítás éve, zárójelben a vezetőség nevesebb tagjai):

1. Osztrák-Magyar Bank 1878 (Kintzig János, Kristyóri János, Maresch Gyula, Végvári Neumann Dániel, Reiber Emil)

2. Arad-Csanádi Gazdasági Takarékpénztár 1889 (gróf Almássy Dénes, báró Bohus Zsigmond, gróf Breda Viktor, Dániel Endre, Justh Gyula, báró Purgly János, báró Purgly László, Salacz Gyula, báró Solymossy László, Vásárhelyi János, gróf Wenckheim Frigyes, gróf Zselénszky Róbert). A takarékpénztár Makón, Nagyszentmiklósón és Pécskán rendelkezett fiókokkal.

3. Aradi Alkalmazottak Takarék-, Hitel- és Segélyegylete (Mészáros János)

4. Aradi Első Takarékpénztár 1840 (báró Andrényi Károly, báró Bánhidy Antal, Hermann Gyula, Maresch Gyula, Sarlot Domokos, Simay István, Parecz György, Tiszti Lajos, Varjassy Árpád)

5. Aradi Ipar- és Népbank 1869 (dr. Barabás Béla, Institóris Kálmán, dr. Tagányi Sándor, Szalay Károly, Szántay Lajos, Varjassy Árpád). Békéscsabán volt fiókintézete.

6. Aradi Ipar- és Népbank Hitelegylete (Mihálik József)

7. Aradi Iparosok Hitelszövetkezete (Reinhardt Gyula, Tabakovits Emil)

8. Aradi Kereskedők Takarék- és Hitelszövetkezete (Goldschmidt Sándor, báró Neumann Adolf, Tedeschi Viktor, Varjassy Lajos)

9. Aradi Központi Takarékpénztár (Seprősi Czárán Márton, Darányi János, Szántay Lajos, Tabakovits Emil)

10. Aradi Polgári Önsegélyező Egylet (Glück Károly)

11. Aradi Polgári Takarékpénztár 1888 (dr. Barabás Béla, Bing Béla, báró Bohus Lajos, Deutsch Fülöp, Deutsch Mór, Kilényi János, Parecz Béla, Reinhardt Gyula, dr. Rozsnay József, Sarlot Domokos, Tabakovits Emil, Urbán Iván, Varjassy Lajos, Vásárhelyi József)

12. Aradi Takarék és Segélyegylet (Maresch Gyula, Reicher Károly, Simay István)

13. Arad megyei Takarékpénztár 1870 (dr. Barabás Béla, Bing Vilmos, Kádas Kálmán, Kintzig János, báró Neumann Samu, Sarlot Domokos, Szathmáry Gyula). Eleken és Battonyán voltak fiókintézetei.

14. Viktória Takarék- és Hitelintézet 1887 (Ardelean Cornel, Ciorogariu Romulus, Demian Aurel, Ispravnic Sever, Oncu Nicolae, Veliciu Mihai). Az intézet a helyi románság érdekében fejtette ki tevékenységét, vezetőik között megtaláljuk a román elit egy részét. Kisjenőn volt fiókintézetük.

15. Pesti Magyar Kereskedelmi Bank. Helyi fiókintézet. Elnöke Mittler Izidor volt.

16. Nagyszebeni Földhitelintézet. Helyi fiók. Elnöke Szücs Vilmos volt.

17. Hazai Leszámítoló és Takarékszövetkezet. Helyi fiókintézet. Elnöke Szilágyi Gyula volt.

A biztosító társaságok a következők voltak:

1. Duna Biztosító Társaság

2. A Gizella-egylet Kölcsönös Élet- és Hozománybiztosító Intézet Vezérügynöksége

3. Adria Biztosító Társulat

4. Ancker Biztosító Intézet

5. Betörés Elleni Biztosító Első Osztályú társaság

6. Déli Jég és Viszontbiztosító Társaság

7. Dordrecht Biztosító Intézet

8. Első Leánykiházasító, Gyermek- és Életbiztosító Intézet

9. Első Magyar Általános Biztosító Társaság

10. Első Országos Általános Baleset Elleni Biztosító Társulat

11. Fonciére Pesti Biztosító Intézet

12. Gazdák Biztosító Szövetkezete

13. Gresham Életbiztosító Társaság

14. Hazai Általános Biztosító Társaság

15. Magyar Élet- és Járadékbiztosító Intézet Vezérügynöksége

16. Magyar Jég- és Viszontbiztosító Társaság

17. Magyar-Francia Biztosító Részvénytársaság

18. Nagyszebeni Földhitelintézet

19. Nemzeti Baleset Biztosító Részvénytársaság

20. Nemzetközi Baleset Elleni Biztosító Részvénytársaság

21. New York Életbiztosító Társaság

22. Phönix Biztosító Társaság

23. Providentia Általános Biztosító Társaság

24. Standard Biztosító Intézet

25. Transylvánia Biztosító Bank

26. Trieszti Általános Biztosító Társaság

Az intézmények és az abban érdekeltek nagy száma (a bankok és hitelintézetek egy részének több tucat főre tehető elnöksége vagy választmánya volt) azt bizonyítja, hogy Széchenyi óhaja teljesült, a pénzügy és a hitelezés közüggyé vált a XX. század elejére. Külön érdekesség, hogy az aradi elit (függetlenül attól, hogy nemzetiségileg milyen származású volt, vagy milyen hivatást űzött) valamilyen formában részt vett a város pénzügyi életében, többen közülük több intézményben is vezető pozíciót töltöttek be. A pénzügyi élet tehát egy összekötő kapocs is volt az elit tagjai között, a város gyors, látványos és kompakt fejlődésének megértéséhez pedig ezeket a kapcsolathálókat is figyelembe kell venni.